东城区

2022/12/27 11:32:04 查看618次 来源:邓凯律师

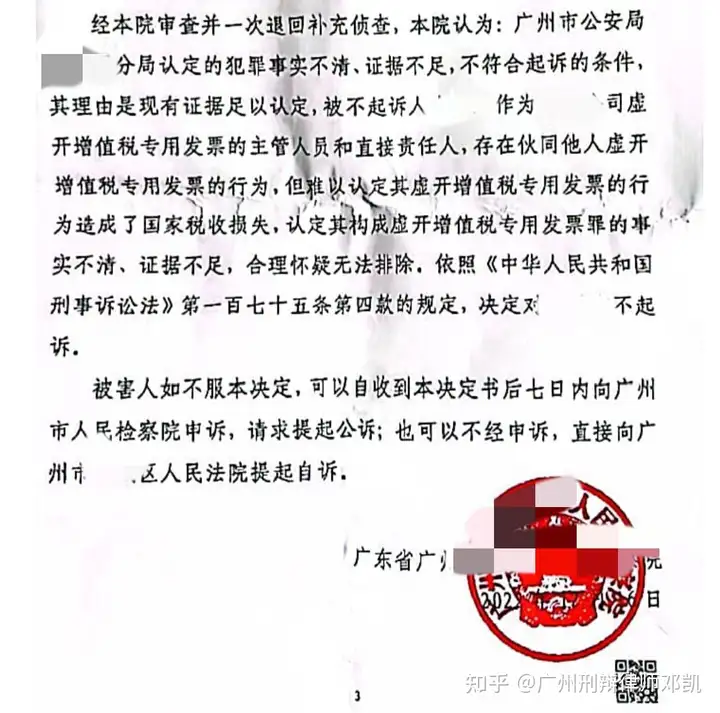

近日笔者又收到广州某区检察院宣布存疑不起诉的决定书,是笔者代理案件今年第7个检察院不起诉案件。公安指控嫌疑人作为公司负责人,与其他企业串通虚开增值税专用发票,价税合计1.2亿元,税额1000多万元(法律规定税额250万以上处10年以上刑罚)不起诉决定书完全采纳笔者的辩护意见,认为现有证据不足以证明造成国家税款损失,不足以认定构成虚开增值税专用发票罪,决定对嫌疑人不起诉。

案情介绍:A出于融资需要向B企业借款,但因AB两个企业都是国企,出于审计等方面因素,不能直接签订借款合同。于是A企业又找来C企业,ABC三家企业以虚假交易方式进行融资。具体操作是名义上订立3份买卖合同,买货的流程是A→B→C→A顺序,资金流转顺序亦然,那么3个企业开具的增值税专用发票流向就是反向的B→A→C→B顺序。从表面上看,A向B买货并支付款项,B开具增值税专用发票给A,但实际上并未发货,这3个企业如此循环交易后,实际没有卖过任何货物,但资金流转一圈,最终还是回到B企业,发票亦循环开具一轮相互抵扣并不存在的虚假交易。因在经营过程中有“账期”,所以A能够以货款名义使用B企业的资金一段时间,回头再以利润溢价方式本息偿还给B企业。

公安指控意见:公安机关以ABC三家企业在没有真实交易情况下,虚开增值税专用发票抵扣税款,继而指控该三家企业构成虚开增值税专用发票罪。

笔者辩护意见:涉案相关交易及开具增值税专用发票,都是为了借款而循环交易、环开增值税专用发票,不具有骗取国家税款的目的,客观上不存在缴税基础,故而也不会造成国家税款损失,根据两高及学术界的相关意见及相关司法判例,该种行为不应当认定为虚开增值税专用发票罪。具体理由如下:

一、根据两高及学术界相关观点,涉案循环交易环开发票的行为不符合虚开增值税专用发票罪的构成要件。

《刑法》第二百零五条第一款规定:虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的,处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。

根据刑法条文本身,似乎只要是与真实交易不符开具了增值税专用发票,就构成了虚开增值税罪。但根据立法原意,该罪是针对具有以骗税为目的的虚开行为,若无骗税目的,则不构成虚开增值税犯罪。对此,两高及学术界就该问题早就有明确的态度。

(一)最高检意见明确指出本案涉案这种企业为了融资而虚开增值税专用发票的行为不应定罪。

2020年7月24日,最高人民检察院发布《关于充分发挥检察职能服务保障“六稳”“六保”的意见》,在第6点意见依法维护有利于对外开放的法治化营商环境中,就明确指出:三是依法慎重处理企业涉税案件。注意把握一般涉税违法行为与以骗取国家税款为目的的涉税犯罪的界限,对于有实际生产经营活动的企业为虚增业绩、融资、贷款等非骗税目的且没有造成税款损失的虚开增值税专用发票行为,不以虚开增值税专用发票罪定性处理,依法作出不起诉决定的,移送税务机关给予行政处罚。

前述案例中,相关企业虚假交易的真实目的在于融资和虚增业绩等,如前论述,各企业之间主观上没有骗税目的,客观上也不可能造成国家税款损失,故相关虚开增值税专用发票的行为只是一般税务违法而非犯罪行为。

(二)根据最高院对涉案罪名的相关批复、案例、观点,本案虚开发票行为不构成虚开增值税专用发票罪。

1.最高人民法院研究室的答复明确了如果主观上并无骗取抵扣税款的故意不宜认定为虚开增值税专用发票罪。

根据最高人民法院研究室《关于如何认定“挂靠”有关公司名义实施经营活动并让有关公司为自己虚开增值税专用发票行为的性质》征求意见的复函规定,如行为人进行了实际的经营活动主观上并无骗取抵扣税款的故意,客观上也未造成国家增值税款损失的,不宜认定为刑法第二百零五条规定的“虚开增值税专用发票”,符合逃税罪等其他犯罪构成条件的以,可以其他犯罪论处。答复中也提到,早在2001年福建高院向最高院请示的泉州市松苑绵涤实业有限公司等虚开增值税专用发票案(注:最高院法官就该案另外撰写过案例),被告单位不抵扣税款为目的,而是为了显示公司实力以达到在与外商谈判中处于有利地位的目的而虚开增值税发票。最高院答复认为该公司的行为不构成犯罪。

2.最高院组织召开的相关会议、著述明确不具有骗取税款目的的循环交易环开发票行为不构成犯罪。

①全国法院经济犯罪案件审判工作座谈会综述对虚开增值税专用发票罪的客体和性质作出认定。

2004年全国法院经济犯罪案件审判工作座谈会综述指出,①座谈会的倾向性观点认为该罪侵犯的是复杂客体,一是增值税专用发票管理秩序,二是国家税收征度,二者缺一不可。其中,根据刑法第三章第六节的规定,国家税收征管制度应当属于主要客体。因此,如果虚开行为仅仅破坏了增值税专用发票管理秩序,但未实际危及国家正常的税收活动,只能属于一般的行政违法行为。②对于虚开增值税专用发票犯罪的性质,座谈会上三个观点中有两种观点得出的结论一致,都认为行为人主观上不具有偷、骗税目的,客观上也不会造成国家税款流失的虚开行为不应以虚开增值税专用发票犯罪论处。因此,持上述两种观点的论者认为,对于实践中下列几种虚开行为,一般不宜认定为虚开增值税专用发票犯罪:a.为虚增营业额、扩大销售收入或者制造虚假繁荣,相互对开或环开增值税专用发票的行为;b.在货物销售过程中,一般纳税人为夸大销售业绩,虚增货物的销售环节,虚开进项增值税专用发票和销项增值税专用发票,但依法缴纳增值税并未造成国家税款损失的行为;c.为夸大企业经济实力,通过虚开进项增值税专用发票虚增企业的固定资产、但并未利用增值税专用发票抵扣税款,国家税款亦未受到损失的行为。

②根据《基层人民法院法官培训教材(实务卷:刑事审判篇)》中的观点,涉案虚开行为不构成虚开增值税专用发票罪。

本书中提到:“对于为虚增营业额、扩大销售收入或者制造企业虚假繁荣,相互对开或者循环虚开增值税专用发票的行为,由于行为人主观上不以偷逃、骗取税款为目的,客观上也不会造成国家税款损失,不应以虚开增值税专用发票犯罪论处。”本案中四家公司循环虚开增值税专用发票,其目的是为了虚增业绩,并以此进行融资,主观上没有骗取税款的目的,也没有造成国家税款的损失,不以虚开增值税专用发票罪论处。

③根据最高院法官编撰的《最高人民法院司法观点集成》中的观点,本案涉案虚开行为不构成虚开增值税专用发票罪。

根据人民法院出版社出版由最高人民法院法官何帆主编的《最高人民法院司法观点集成·刑事卷2》一书对虚开增值税发票案件的说明,实践中,虚开增值税专用发票案件的情况较为复杂,取证比较困难,需要仔细甄别、准确认定。一般来说,对于虚增营业额、扩大销售收入或者制造企业虚假繁荣,相互对开或循环虚开增值税专用发票等行为,由于行为人主观上不以偷逃、骗取税款为目的,客观上也不会造成国家税款流失,不应以虚开增值税专用发票罪犯罪论处。

④根据最高院法官刊于《人民法院报》中的文章观点,虚开增值税专用发票罪中的虚开应界定为骗取国家税款的实质意义上的虚开。

最高人民法院法官刑法学博士姚龙兵在《如何解读虚开增值税专用发票罪的“虚开”》(人民法院报2016年11月16日)认为“本罪的虚开行为必须是以骗取国家税款为目的”,并在文中表述“ 在此问题上,最高人民法院的态度一贯明确”。作者从该罪的历史渊源、社会实践、刑法理论系统、罪责刑相适应并且对比虚开发票罪等多个角度,全方位论述了“虚开”行为应界定为骗取国家税款的实质意义上的虚开。作者在文中提到了2001年最高人民法院答复福建省高级人民法院请示的泉州市松苑锦涤实业有限公司等虚开增值税专用发票一案中,最高人民法院答复该案被告单位不以抵扣税款为目的,而是为了显示公司实力以达到与外商谈判中处于有利地位而虚开增值税发票,据此,最高人民法院答复认为,该公司的行为不构成犯罪。

3.根据最高院公布相关案例亦应认定涉案虚开行为不构成虚开增值税专用发票罪。

2018年12月4日,最高院对外发布保护产权和企业家合法权益典型案例,其中《张某强虚开增值税专用发票案》明确以其他单位名义对外签订销售合同,由该单位收取货款,开具增值税专用发票,不具有骗取国家税款目的,未造成国家税款损失,该行为不构成虚开增值税专用发票罪。

再根据《刑事审判参考》第110号《芦才兴虚开抵扣税款发票案》,一、二审法院均认为刑法第二百零五条规定的虚开用于抵扣税款发票罪中的“抵扣税款”具有特定含义,行为人虚开可以抵扣税款的发票,如其主观意图不是用于抵扣税款,客观上也没有去抵扣税款,而是为了其他目的去使用虚开的发票,则不能以虚开抵扣税款发票罪定性。行为人没有抵扣税款的故意,即使实施了虚开抵扣税款发票的行为,也不能以虚开抵扣税款发票罪定罪处罚。在这里,对刑法第二百零五条中的“用于抵扣税款”的理解不能过于宽泛,“用于”应指主观上想用于和客观上实际用于,而不包括虽然可以用于但行为人主观上不想用于,客观上也没有用于,也不能将行为人使用发票意图不明的视为准备用于。

(三)根据刑法理论界的观点,涉案虚开发票行为不应定罪。

根据张明楷教授所著《刑法学》一书对虚开增值税专用发票罪的说明,司法机关习惯于认为本罪是所谓只要实施虚开行为就构成犯罪的“行为犯”。这一观点为本书所不取。刑法第205条原第2款规定:“有前款行为骗取国家税款,数额特别巨大,情节特别严重,给国家利益造成特别重大损失的,处无期徒刑或者死刑,并处没收财产。”显然,原第2款并没有规定虚开增值税专用发票骗取税款数额较大或者巨大的情形。换言之,倘若原第2款未被删除,对虚开增值税专用发票骗取税款数额较大或者巨大的行为,也仅成立虚开增值税专用发票罪,而不可能另成立新罪。原第2款的删除只是为了废除本罪的死刑,而没有改变本罪的性质。而且,在原第2款被删除后,即使虚开增值税专用发票骗取税款数额特别巨大的,也仅成立虚开增值税专用发票罪。

由此可见,本罪实际上包括了骗取税款的内容。然而,将虚开增值税专用发票并骗取税款的行为,与虚开增值税发票却没有骗取税款危险的行为相提并论的观点,明显导致处罚的不协调,违背刑法的公正性。因此,司法机关必须放弃只要虚开增值税专用发票即构成本罪的观点。

此外,《中国检察官》杂志 2021年第13期第32-34页登刊的《论虚开增值税专用发票罪的结果犯属性》一文,亦认为:在办理虚开增值税专用发票案件时,除了考察是否实施了刑法上的四类“虚开”行为外,还应对行为人主观上是否具有骗税目的、客观上是否造成税款损失进行实质性判断,以此来界定行为人是否构成刑事犯罪。

二、司法实践中有诸多检察院不起诉决定书和法院判例亦应认定涉案虚开发票此类行为不是犯罪。

1.根据黑龙江省哈尔滨市松北区人民检察院哈松检刑检刑不诉(2020)16号决定书、江西省上饶市信州区人民检察院饶信检公诉刑不诉(2019)32号决定书,其中的嫌疑人均实施了虚开增值税专用发票的行为,并且在自己所控制的企业或者不同企业间合谋进行资金及发票的循环流转,但检察院认为根据最高人民法院研究室《关于如何认定“挂靠”有关公司名义实施经营活动并让有关公司为自己虚开增值税专用发票行为的性质》征求意见的复函规定,如行为人进行了实际的经营活动主观上并无骗取抵扣税款的故意,客观上也未造成国家增值税款损失的,不宜认定为刑法第二百零五条规定的“虚开增值税专用发票”,符合逃税罪等其他犯罪构成条件的,可以其他犯罪论处。

2.根据山东省青岛市中级人民法院(2017)鲁02刑再2号判决书、河北省石家庄市中级人民法院(2017)冀01刑终334号判决书、四川省宜宾市中级人民法院(2016)川15刑终110号判决书,里面涉及到的公司均有虚开增值税专用发票的行为,但包括最高院在内的所有法院均认为如果不具有骗取国家税款的目的,未造成国家税款损失,其行为不构成虚开增值税专用发票罪。

严重的社会危害性是任何犯罪都具有的本质特征。一行为如果没有严重的社会危害性,则不属于犯罪的范畴。虚开增值税专用发票罪也不例外,必然具有严重的社会危害性。其社会危害性的体现,司法理论和实践普遍认为,该罪侵犯的是复杂客体,即行为人既侵犯了国家增值税专用发票监督管理制度,又破坏了国家税收征管,造成了国家应税款大量流失。无论是之前的全国人大常委会立法决定,还是之后的刑法规定,从立法宗旨和立法体系可以判断,国家刑事法律无不是从保障国家税收不流失这一根本目的出发而规定一系列危害国家税收犯罪的。如果不严厉惩治这些犯罪行为,则必然或可能造成国家税收流失,危害国家税收征管。如果根本没有造成国家税收流失的可能,则不在危害税收征管犯罪的评价范围。

综上,笔者认为因融资、夸大业绩等非骗税为目的且也未实际造成国家增值税税款损失的虚开行为,是不构成虚开增值税专用发票罪的,仅仅系一般的税务违法违规行为。

本文作者系邓凯律师

律师资料

该律师其他文集